Sudeći po zvaničnim statističkim podacima (RZS), ova 2020. godina, i nije bila tako loša sa stanovišta trgovine FMCG proizvodima. Prema prethodnim rezultatima, promet robe u trgovini na malo u Republici Srbiji, u oktobru 2020. godine, u odnosu na oktobar 2019. godine, veći je u tekućim cenama za 5,9%, a u stalnim cenama za 6,3%.

Ukoliko se uporede prvih deset meseci 2020. godine sa istim periodom 2019. godine, promet robe u trgovini na malo veći je, u tekućim cenama za 4,8%, a u stalnim cenama za 5,2%.

U istom tom periodu, zabeležen je i dramatičan rast broja transakcija koje beleži Narodna Banka Srbije, a koje se odnose na internet (online) kupovine. Naime, u prva tri kvartala 2020. godine, u Srbiji je obavljeno 13.990.498 transakcija kupovine roba i usluga putem interneta. To je povećanje od 10,8% u odnosu na čitavu 2019. godinu, odnosno, rast od 61,8% u odnosu na isti period lane.

Da li svi ovi podaci ukazuju na to da se tokom godine, u kojoj svi zajedno preživljavamo sve posledice COVID krize, ništa značajno nije promenilo u našem ponašanju. Čini se da odgovor na ovo pitanje nije baš tako jednostavan! Možda bi on mogao da glasi: I da i ne!

Sama činjenica da je i statistika zabeležila značajan pad prometa u trgovini na malo tokom aprila meseca 2020. godine jasno ukazuje na jednu od značajnih posledica COVID krize. Zabrane kretanja, policijski čas i ograničen rad maloprodajnih objekata tokom vanrednog stanja, svakako su se odrazili i na kupovno ponašanje, a očigledno je, i na promet u trgovini na malo.

Sa druge strane, drugi podatak koji smo izneli na samom početku ovog članka, jasno ilustruje kakav je bio rast online kupovina (makar sudeći po broju obavljenih transakcija) upravo u uslovimva COVID krize i masovnog izbegavanja mesta socijalnog okupljanja (prodajni objekti, svakako). Pa hajde onda zajedno da sagledamo sve promene u ponašanju tipičnih potrošača u Srbiji tokom 2020. godine i da vidimo šta su to bili njihovi omiljeni izbori kada su brendovi u pitanju, a koje, svakako, treba uvrstiti u svoju ponudu tokom 2021. godine.

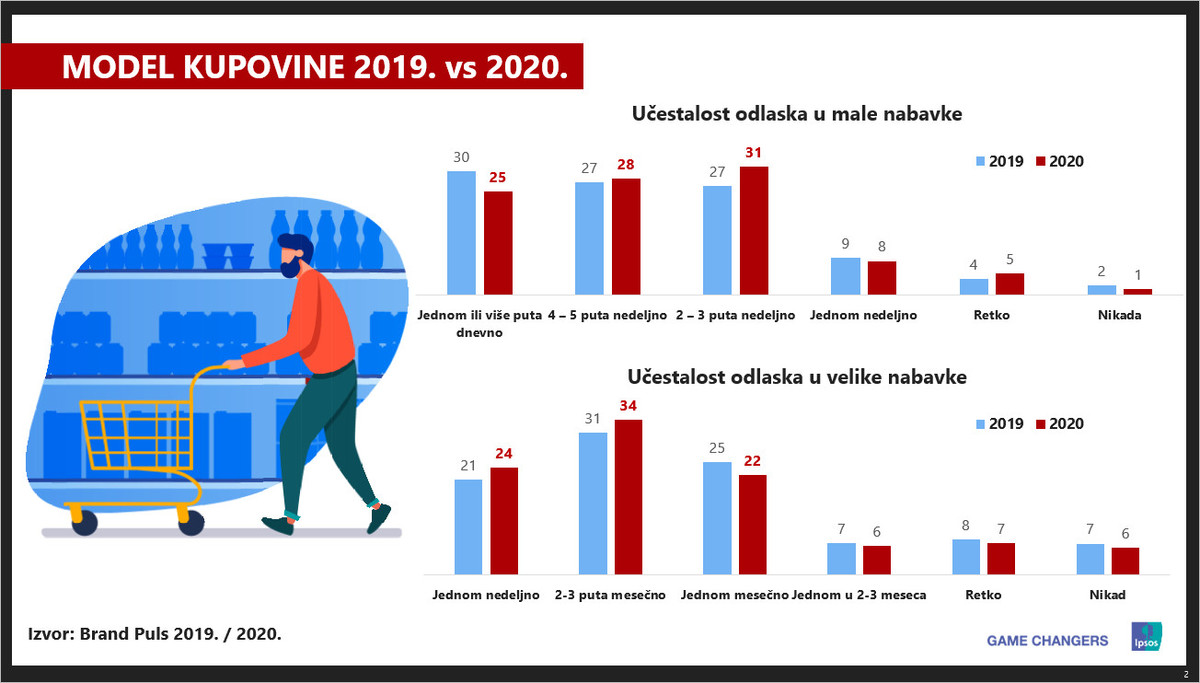

Model kupovnog ponašanja

Za početak, možemo da konstatujemo da smo u godini koju je obeležila COVID kriza, nešto češće išli u redovne, veće nabavke (strah od nestašice, gomilanje zaliha), a nešto ređe u male nabavke (socijalna distanca).

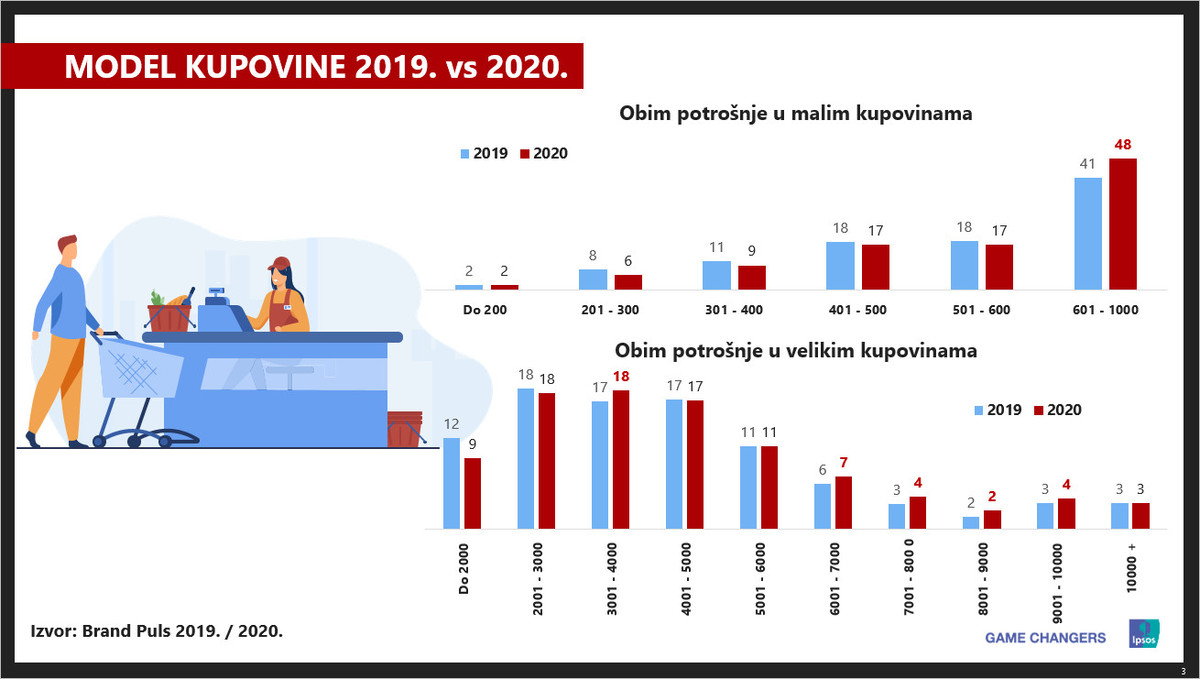

Istovremeno, Brand Puls podaci jasno ukazuju da smo tom prilikom znatno više trošili nego prethodne godine, što je nekako i u skladu sa podacima RZS-a sa početka ovog teksta.

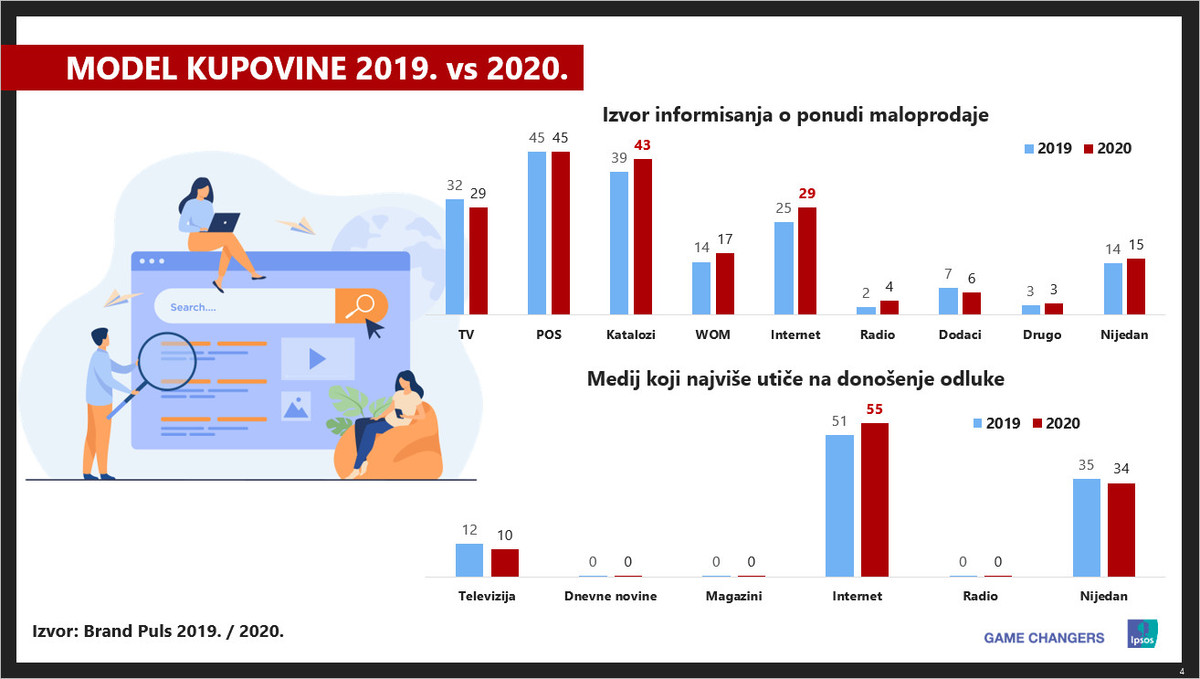

Ono što je posebno interesantno je da je internet postao još značajniji izvor informacija o ponudi maloprodajnih objekata i retail lanaca, i medij koji u najvećoj meri utiče na naše odluke u pogledu izbora FMCG proizvoda, što je i sasvim razumljivo imajući u vidu COVID okolnosti.

I još jedna, može se slobodno reći, pozitivna tekovina COVID krize. Sve veće učeće bezkontaktnog, bezgotovinskog plaćanja FMCG proizvoda. Broj onih koji su tokom 2020. godine ovu vrstu robe plaćali debitnom karticom je porastao sa 10 procentnih poena (sa 29% na 39%), dok je keš plaćanje palo za 11 procentnih poena (sa 68% na 57% u broju kupaca).

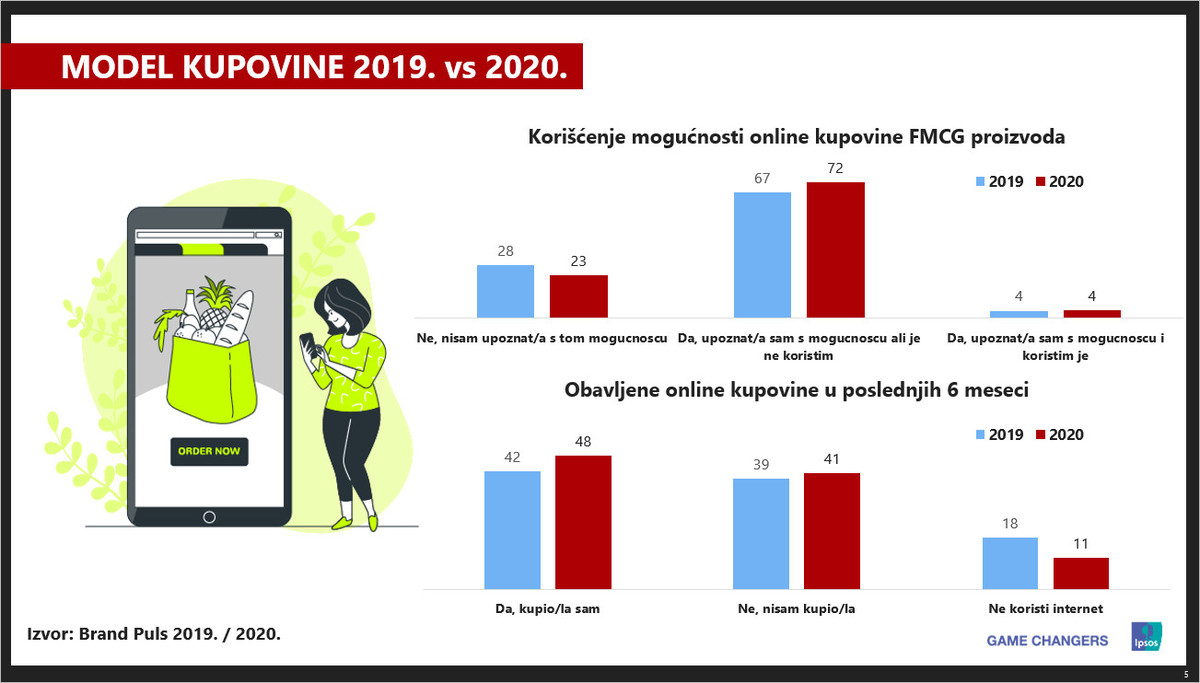

No, čini se da i dalje online kupovina proizvoda iz ponude domaćih trgovaca, nikako da „uhvati zamah“. Iako se nama, koji spadamo u onih 4% populacije koji redovno koristimo ovu vrstu shoppinga, čini da je ova pojava veoma rasprostranjena (naročito kada vidimo kako se rok isporuke robe kod većeg broja retailera sve više povećava), Brand Puls podaci govore suprotno. Pri svemu tome, iznenađuje podatak da ukupan broj onih koji obavljaju online kupovine raste tokom 2020. godine i to nešto više od 5 procentnih poena, čini se da kupovina „bakaluka“ nije još uvek uobičajena stvar među domaćim kupcima.

Struktura potrošnje

Jasno je da prethodni podaci pokazuju određene trendove u promeni kupovnog ponašanaj domaćih kupaca, ali i neka „ostrvca“ u njihovim navikama koja odolevaju čak i COVID opasnostima. No, bacimo pogled sada na neke od FMCG kategorija proizvoda i njihovu poziciju sa stanovišta učestalosti potrošnje tokom 2019. i 2020. godine.

Kada je u pitanju kategorija hrane, čini se da je ukupan obim potrošača kod većine analiziranih kategorija blago opao, u odnosu na 2019. godinu. Naravno, radi se o veoma blagim oscilacijama, ali ipak dovoljno indikativnim da ukazuju na poremećaj u potrošnji za koji je nedvosmisleno odgovorna COVID situacija i promena u kupovnim navikama o kojima smo ranije govorili. Čini se da se COVID kriza najviše odrazila na kategoriju slanih i slatkih grickalica, što je i sasvim razumljivo jer je strah koji je obeležio ponašanje kupaca u 2020. godini, verovatno uticao na njihov egzistencijalni fokus na osnovne životne namirnice, dok su proizvodi, takozvanog sekundarnog značaja, verovatno zbog toga doživeli i nešto značajniji pad obima potrošača.

Slična je situacija i sa kategorijom mleka, mlečnih napitaka, sokova i napitaka, kao i voda, gde se, takođe, mogu konstatovati blagi negativni trendovi u pogledu obima potrošača, osim, iznenadjujućeg podatka da pivo nije pretrpelo nikakve bitnije promene u broju konzumenata.

Konačno, čini se da su sredstva lične i kućne higijene „najbolje“ prošla u čitavom ovom haotičnom vemenu promene kupovnih navika. Broj potkategorija kod kojih su primetni negativni trendovi je znatno manji nego u ostalim FMCG kategorijama, što ili znači da se „na higijeni nije štedelo“, ili je naprosto to posledica (produženog) kupovnog ritma (ciklusa) njihove kupovine, te u tom smislu nije ni bilo osetnijeg pada u obimu njihovih potršača. Ili, pošto ova kategorija predstavlja, možemo to slobodno reći, ekskluzivno „ženski domen“, one se nisu baš tako lako odricale onoga što im je u životu važno.

Must have 2021.

Bilo kako bilo, čini se da i ove godine imamo listu vodećih brandova (među kojima su neki već tradicionalno, duži niz godina, lideri u svojim kategorijama) u okviru svake od analiziranih kategorija bez koje je teško zamisliti rafove ozbiljnih maloprodajnih objekata koji drže do sebe i svojih kupaca. Na listama nema prevelikih iznenađenja u odnosu na prethodne godine, i manje-više to su „naši stari znanci“ koji čine deo naših velikih i malih kupovina.

Autor: Dejan Radosavljević, IPSOS

Izvor: InStore.rs

")

{kind=link}